2009年度の住宅ローン減税の詳細が発表されました。特徴的なのは、一般住宅と長期優良住宅(200年住宅)で、控除率やローン残高の上限が異なることです。

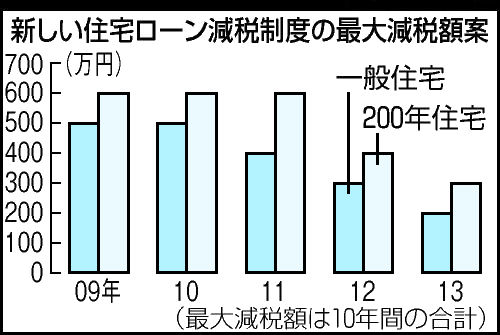

新制度で優遇を受けられるのは、平成21年から25年までに入居した人が対象。所得税から控除できる金額は、10年間の合計で長期優良住宅の場合、最大で600万円。一般住宅の場合500万円。所得税から控除しきれない分は住民税から、最高97,500円が控除されます。

また、省エネ改修工事、バリアフリー改修工事、耐震改修工事を行った場合でも、工事費用(上限200万円)の10%が所得税から控除されます。

住宅ローン減税の新制度は以下の通りです。

<長期優良住宅の場合>

平成21年入居:残高限度5,000万円 控除率1.2%

平成22年入居:残高限度5,000万円 控除率1.2%

平成23年入居:残高限度5,000万円 控除率1.2%

平成24年入居:残高限度4,000万円 控除率1.0%

平成25年入居:残高限度3,000万円 控除率1.0%

<一般住宅の場合>

平成21年入居:残高限度5,000万円 控除率1.0%

平成22年入居:残高限度5,000万円 控除率1.0%

平成23年入居:残高限度4,000万円 控除率1.0%

平成24年入居:残高限度3,000万円 控除率1.0%

平成25年入居:残高限度2,000万円 控除率1.0%

<借入れをしないで長期優良住宅を購入した場合>

一般住宅よりも割高になった部分の10%を所得税から控除。

ただし、平成23年までの入居が条件。

割高額の算定は、床面積に応じて別途定める予定。

※11月28日に200年住宅法が国会で成立しました。内容は次の通りです。

・耐久性は「劣化対策等級」に加えて、柱に耐久性の高い材料を使用する。

・耐震性は住宅性能表示での「耐震等級2」。

・維持管理の容易性では、専用配管について「維持管理対策等級3」。

・その他、「省エネルギー対策等級4」や「維持保全に関する計画の策定」、10年ごとの定期点検。

以上のような内容ですが、まだ明確な基準は打ち出されていません。(08年12月現在)

固定資産税は毎年1月1日を基準日として、土地、家屋の所有者に対して課税されるものです。評価額は、各市町村による固定資産税独自の方法で評価された固定資産税評価額で行われ、実際の価格よりもかなり低く評価されるのが一般的です。固定資産税の税率は、(固定資産税評価額×1.4%)ですが、新築住宅や宅地に対しては、固定資産税軽減の特例処置があります。

・新築住宅の軽減の特例

床面積が50㎡以上、280㎡以下。

店舗・事務所併用住宅では床面積の1/2以上が居住用として使われていること。

以上の場合は、床面積120㎡までは、新築後3年間、2分の1に軽減される。

・宅地の軽減の特例

家屋の床面積の10倍の面積を限度として、宅地の固定資産税は、小規模宅地(200㎡以下)として課税評価額の6分の1に軽減される。

土地や建物を取得した時に一度だけ掛かる税金です。税率は固定資産税評価額の3%です。新築住宅の場合、次の条件を満たせば、固定資産税評価額から1,200万円が控除される軽減処置があります。

・床面積が50㎡以上、240㎡以下

この場合の税額は、(固定資産税評価額-1,200万円)×3%となります。

売買などによる土地、建物の所有権移転登記、新築した際の所有権保存登記、ローン借入時に不動産を担保にする抵当権設定登記など、登記には登録免許税が掛かります。税額は(課税標準または借入金額)×税率です。(課税標準は固定資産税評価額をもとに計算されます)所有権保存登記、抵当権設定登記の税率は1000分の4。所有権移転登記は土地、建物とも税率は1000分の20ですが、土地に関しては平成24年まで、税率が1000分の10に軽減されます。